集中管理(lǐ) 百淬成鋼

--綜藝集團公司集團财務(wù)案例

企業簡介:

綜藝集團,1987年以21台舊縫紉機從黃(huáng)金(jīn)村(cūn)起步,20多年來(lái),曆經三次前瞻性的産業轉型和産業升級,從傳統的服裝加工企業發展成為(wèi)"以新(xīn)能(néng)源為(wèi)龍頭,信息科技和股權投資為(wèi)兩翼"的國際性高科技投資控股集團,成為(wèi)中國改革開放(fàng)輝煌曆程的縮影。

綜藝集團的業務(wù)領域覆蓋新(xīn)能(néng)源、新(xīn)材料、信息科技三大國家重點戰略産業,集團現(xiàn)有子(zǐ)、分(fēn)公司30多家,其中,控股上(shàng)市(shì)公司1家,國家高新(xīn)技術企業5家,國家創新(xīn)示範企業3家。

綜藝集團是國内領先的太陽能(néng)光伏系統集成供應商(shāng)和最大的海外光伏電站(zhàn)建設運營商(shāng);也(yě)是信息科技領域多項前沿技術的發明者和國家标準制定者。同時(shí),作(zuò)為(wèi)國内股權投資的先行者,綜藝集團的股權投資已覆蓋金(jīn)融、消費品、醫(yī)藥、現(xiàn)代牧業、現(xiàn)代服務(wù)等諸多高成長行業

項目背景

綜藝集團公司财務(wù)會計電算(suàn)化(huà)工作(zuò)自年後使用了(le)财務(wù)軟件,脫離了(le)手工記帳,使整個(gè)集團的财務(wù)核算(suàn)的效率得到了(le)一(yī)定的提高,會計信息質量也(yě)得到了(le)較大的改善。财務(wù)工作(zuò)信息化(huà)走在了(le)其他專業系統信息化(huà)管理(lǐ)的前面。

雖然綜藝集團的财務(wù)信息化(huà)建設已經起步早,取得了(le)一(yī)些(xiē)成績,但(dàn)随着公司的不斷發展,企業管理(lǐ)要求的不斷提高,現(xiàn)有分(fēn)散式的财務(wù)系統已經不能(néng)适應集團公司對财務(wù)信息的需求,尤其是經過多次資産重組後,企業規模快(kuài)速擴大、機構龐大,分(fēn)支衆多,分(fēn)子(zǐ)公司地域寬廣而且多行業、多會計主體(tǐ)。信息不對稱,信息失真現(xiàn)象開始越來(lái)越明顯,這(zhè)導緻集團的總部管控職能(néng)開始遇到較大的壓力,而分(fēn)散的财務(wù)系統不能(néng)及時(shí)為(wèi)綜藝集團總部進行經營決策提供及時(shí)準确的财務(wù)信息,讓領導們感到了(le)管理(lǐ)上(shàng)的捉襟見肘,具體(tǐ)體(tǐ)現(xiàn)在以下(xià)幾個(gè)方面:

● 管理(lǐ)模式與管理(lǐ)工具的不匹配。現(xiàn)在公司内采用的是一(yī)種集中式的财務(wù)管理(lǐ)模式,顯然現(xiàn)有分(fēn)散式财務(wù)信息系統應用模式不能(néng)滿足集中式财務(wù)管理(lǐ)的需求無法滿足集團對下(xià)屬單位的監管要求。集團公司沒有有效的手段加強監督和控制,不符合現(xiàn)代集團企業集中式管理(lǐ)的趨勢。

● 各個(gè)單位使用獨立的财務(wù)系統,在縱向和橫向上(shàng)存在多個(gè)信息孤島,集團無法及時(shí)準确了(le)解各個(gè)單位的财務(wù)狀況,獲取真實的财務(wù)數據。

● 現(xiàn)有報(bào)表管理(lǐ)系統很難保證數據的真實性、格式的一(yī)緻性和實時(shí)性。導緻集團的報(bào)表彙總工作(zuò)量大、效率低(dī)。

● 由于各下(xià)屬會計主體(tǐ)帳套各自獨立運行,無法實時(shí)知道各下(xià)屬單位内部交易的處理(lǐ)情況,容易造成内部往來(lái)的應收款和應付款存在差距。

● 目前财務(wù)系統的應用僅限于基本會計核算(suàn),缺乏能(néng)夠加強财務(wù)管理(lǐ)職能(néng)的财務(wù)預算(suàn)、财務(wù)分(fēn)析、資金(jīn)管理(lǐ)及業務(wù)預警等系統。

為(wèi)了(le)滿足綜藝集團公司對财務(wù)信息實時(shí)性、準确性、真實性的要求,必須要在集團内推廣實施整個(gè)集團公司大集中的集團财務(wù)系統,通過使用集中式集團财務(wù)系統,有效的解決公司各層次人(rén)員(yuán)對集團财務(wù)管理(lǐ)的需要。

2010年1月(yuè)(yuè),綜藝集團攜手浪潮,全面啓動集團财務(wù)信息化(huà)項目。軟件曆經3個(gè)月(yuè)(yuè)的成功運行後,集團決定進行全面推廣。截止到2010年末,浪潮已完成集團公司所屬20餘家二級集團、子(zǐ)公司的項目實施,全面達到項目預期的會計核算(suàn)和财務(wù)管理(lǐ)要求。

模塊範圍

總帳、往來(lái)管理(lǐ)、輔助管理(lǐ)、現(xiàn)金(jīn)流量表、報(bào)表、彙總與合并報(bào)表、資金(jīn)管理(lǐ)、費用管理(lǐ)、等相關(guān)核算(suàn)功能(néng)

實施過程

第一(yī)階段:組織與計劃

本階段主要完成了(le)項目的前期準備工作(zuò),包括:項目組織架構的成立、項目章程的制定、需求調研與編寫需求報(bào)告、制定項目計劃、制定項目管理(lǐ)流程及實施标準、對綜藝礦業公司現(xiàn)有軟硬件、網絡設施進行測試、進行項目啓動會議(yì)等。其中在知識轉移方面,重點進行了(le)項目組核心成員(yuán)進行項目管理(lǐ)及實施方法的培訓。

本階段影響項目質量的主要工作(zuò)是:項目組織的成立、項目章程的制定、需求調研及需求報(bào)告、制定項目計劃、項目管理(lǐ)流程及标準的明确、項目組首次會議(yì)及項目啓動大會。

第二階段:上(shàng)線準備

第二階段從2009年12月(yuè)(yuè)29日到2010年3月(yuè)(yuè)8日,實際工作(zuò)日為(wèi)60天。本階段主要完成了(le)項目的上(shàng)線準備工作(zuò),包括:業務(wù)及管理(lǐ)流程标準化(huà)、制定數據信息的标準化(huà)、用戶培訓、數據準備、業務(wù)模拟、系統安裝與初始化(huà)等。其中在知識轉移方面,我們重點進行用戶的培訓。

本階段影響項目質量的主要工作(zuò)是:業務(wù)及管理(lǐ)流程标準化(huà)、數據标準化(huà)、用戶培訓、數據準備、業務(wù)模拟、系統安裝與初始化(huà)。

第三階段:系統試運行

第三階段從2010年3月(yuè)(yuè)9日到2010年4月(yuè)(yuè)13日,實際工作(zuò)日為(wèi)31天。

本階段主要完成了(le)項目的系統試運行,包括:系統上(shàng)線試用、上(shàng)線支持與維護、上(shàng)線評估等。其中在知識轉移方面,重點是建立了(le)系統的支持平台,形成知識積累/問題專家庫,向系統内的用戶提供各種疑難問題的解答(dá)與技能(néng)培訓。

本階段開始就(jiù)可以進行第二期财務(wù)管理(lǐ)系統模塊的實施,包括全面預算(suàn)管理(lǐ)、資金(jīn)管理(lǐ)、費用管理(lǐ)、決策支持系統實施。

本階段影響項目質量的主要工作(zuò)是:上(shàng)線跟蹤與支持維護。

第四階段:項目收尾

第四階段從2010年的4月(yuè)(yuè)22日到2010年4月(yuè)(yuè)30日,實際工作(zuò)日為(wèi)8天。

本階段主要完成項目的收尾,包括:系統管理(lǐ)員(yuán)的培訓、系統的應用狀況檢測、項目資料(特别是技術資料)的交接與評審、項目的最終驗收會議(yì)等。其中在知識轉移方面,我們重點進行系統管理(lǐ)員(yuán)的培訓、部分(fēn)技術資料交接時(shí)的培訓。

本階段影響項目質量的主要工作(zuò)是:系統管理(lǐ)員(yuán)的培訓、項目資料的交接、項目最終驗收。

實施策略

采用瀑布式上(shàng)線策略

在該項目中,由于财務(wù)系統已經很成熟,并且項目周期要求很緊,充分(fēn)利用我們已有的大項目的成功實踐經驗,要求采用各單位,各站(zhàn)點同時(shí)上(shàng)線的策略。這(zhè)就(jiù)要求項目組織需要成立若幹實施小組,這(zhè)些(xiē)實施小組按照一(yī)定的項目實施規範與标準,同時(shí)進行實施工作(zuò)。

關(guān)鍵用戶的概念培訓

關(guān)鍵用戶是指綜藝總部及下(xià)屬分(fēn)子(zǐ)公司各相關(guān)業務(wù)部門的業務(wù)骨幹及實施維護人(rén)員(yuán)組成,這(zhè)部分(fēn)人(rén)員(yuán)要參與項目的流程整理(lǐ)、業務(wù)模拟、培訓、數據切換、上(shàng)線支持等工作(zuò),所以對這(zhè)部分(fēn)人(rén)員(yuán)提前進行系統的概念培訓很重要。在第一(yī)階段(項目組織與計劃)就(jiù)對他們進行概念性的培訓,可以保證在系統的後續工作(zuò)中有效的進行溝通,保證工作(zuò)效率與質量。

貫徹标準化(huà)

該項目涉及到約60個(gè)用戶站(zhàn)點,系統龐大複雜,在系統的各個(gè)流程、各個(gè)單位都會有不同的需求,不同的情況,在衆多的需求和方法當中,隻有在系統當中貫徹标準化(huà)的體(tǐ)系,才能(néng)保證系統順利,高效率的完成。同時(shí),标準化(huà)體(tǐ)系為(wèi)各級領導進行決策支持提供了(le)基本的保障。

盡量采用成熟系統的标準化(huà)流程與功能(néng)

根據我們的實際經驗,如(rú)果針對提供的成熟系統中的客戶化(huà)定制功能(néng)太多,項目失敗的風(fēng)險性就(jiù)增大,因為(wèi)改選一(yī)個(gè)新(xīn)功能(néng),其成熟度以及對成熟功能(néng)的影響程度是很難預測的。大量的實踐證明,信息化(huà)項目的失敗主要原因就(jiù)是需求範圍的不斷蔓延造成的。所以在項目的實施過程中,應盡量采用成熟産品的标準化(huà)流程與功能(néng),确定有特殊需求,需要雙方嚴格按照項目管理(lǐ)流程中的變更控制流程進行處理(lǐ),充分(fēn)評估可行性。

高層領導的大力支持

信息管理(lǐ)系統不是一(yī)個(gè)IT項目,而是一(yī)個(gè)企業的戰略項目。綜藝财務(wù)管理(lǐ)信息系統不僅是一(yī)個(gè)軟件應用過程,而且是各個(gè)單位和部門與上(shàng)級部門協調的過程,在多個(gè)層次上(shàng)形成一(yī)個(gè)整體(tǐ)。領導層的直接參與将大大加快(kuài)系統實施的效率,并有效的降低(dī)風(fēng)險。如(rú)果高級管理(lǐ)人(rén)員(yuán)隻是在項目的初始階段進行了(le)參與,那麽項目在後期的進展将會變得非常困難,或者失敗。

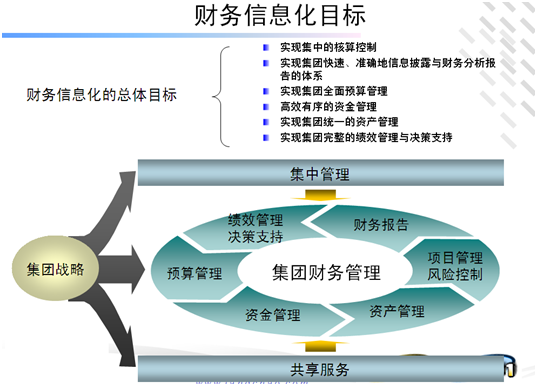

應用成效:

基于多年在大型企業集團項目建設的成功經驗,憑借對綜藝集團系統需求的深入理(lǐ)解和準确把握,浪潮在構建綜藝财務(wù)信息系統構建時(shí)取得了(le)以下(xià)成效:

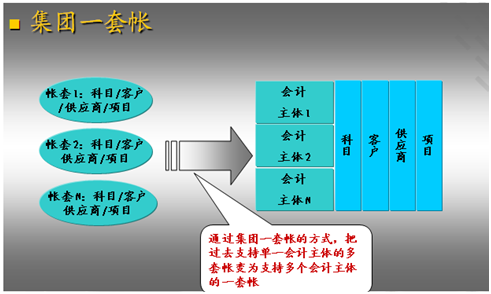

■ 實現(xiàn)了(le)支持多會計主體(tǐ)、多行業“一(yī)套帳”的集中式集團财務(wù)管理(lǐ)信息系統

綜藝集團擁有多家單位,并涉及多個(gè)行業,使用的會計制度也(yě)不盡相同,其核算(suàn)特點也(yě)存在或多或少的差異。通過建立全集團統一(yī)的标準核算(suàn)流程和标準數據體(tǐ)系,實現(xiàn)了(le)兼容多會計主體(tǐ)、多行業核算(suàn)的财務(wù)系統的建立,使整個(gè)綜藝公司的資金(jīn)流、信息流得以通暢運行。

同時(shí),搭建的集中式财務(wù)管理(lǐ)信息系統實現(xiàn)了(le)三個(gè)層次的集中:數據集中、核算(suàn)集中、管理(lǐ)集中,支持多會計實體(tǐ)、“一(yī)套帳”的财務(wù)核算(suàn)管理(lǐ)體(tǐ)系,實現(xiàn)了(le)由傳統的并表處理(lǐ)到并帳處理(lǐ)的轉變,既可以滿足企業内部細化(huà)核算(suàn)的目标,又可以适應多種财務(wù)集中管理(lǐ)的應用模式。

■ 建立了(le)強大靈活的報(bào)表管理(lǐ)系統

“集團一(yī)表制”:集團一(yī)次定義主要報(bào)表格式,所有單位均可使用,無需轉入

總部可随時(shí)查看基層報(bào)表或業務(wù)數據,報(bào)表數據無需頻繁上(shàng)報(bào)接收。轉出報(bào)表處理(lǐ)、彙總、合并合而為(wèi)一(yī)。

通過報(bào)表彙總獲得整個(gè)公司各下(xià)屬單位的彙總數據,利用系統對内部交易的實時(shí)處理(lǐ)功能(néng),利用抵消彙總數據修改彙總報(bào)表,可以了(le)解總公司擁有或控制的所有資産和負債的真實财務(wù)狀況,通過提供詳細的合并過程底稿,又便于審計機構進行審計。

主管單位可以設置報(bào)表公式和格式,并提供加鎖。以限制下(xià)級各單位報(bào)送的報(bào)表與自己的賬務(wù)系統一(yī)緻,保證數據的真實性和一(yī)緻性。報(bào)表系統具備強大的報(bào)表查詢、溯源分(fēn)析功能(néng),可以對多方位财務(wù)核算(suàn)數據進行分(fēn)析控制。總公司可以聯查到各單位最底層的數據;上(shàng)級單位可以按照需要自定義各種條件,分(fēn)行業、分(fēn)類型進行報(bào)表彙總和多種形式的分(fēn)析。

新(xīn)系統下(xià)的報(bào)表流程

■ 建立了(le)完善的财務(wù)分(fēn)析體(tǐ)系和決策支持體(tǐ)系

财務(wù)分(fēn)析是決策支持的基礎,财務(wù)分(fēn)析包括報(bào)表分(fēn)析、指标分(fēn)析、預算(suàn)分(fēn)析等基本部分(fēn),報(bào)表分(fēn)析主要是對基本報(bào)表如(rú)資産負債表、損益表以及各種自定義報(bào)表進行結構分(fēn)析、比較分(fēn)析、趨勢分(fēn)析等;指标分(fēn)析則對企業經營者關(guān)心的各類财務(wù)指标以及綜合财務(wù)指标體(tǐ)系進行比較分(fēn)析。預算(suàn)分(fēn)析包括對各種項目、資金(jīn)、成本費用預算(suàn)分(fēn)析等方面。

運用先進、智能(néng)化(huà)決策支持工具,可将經過分(fēn)析集成的、内容豐富的決策信息以簡潔的形式提供給決策者,使決策層對總公司财務(wù)信息有更深層和更全局性的把握,在此基礎上(shàng)進行戰略決策和規劃。

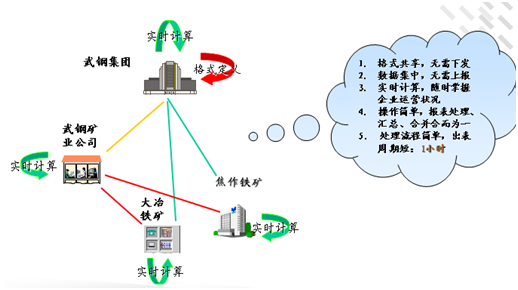

■ 建立了(le)實時(shí)化(huà)的内部交易處理(lǐ)體(tǐ)系

在整個(gè)公司内部實現(xiàn)了(le)實時(shí)化(huà)内部交易處理(lǐ)體(tǐ)系,對于内部交易在内部單位進行憑證處理(lǐ)時(shí)就(jiù)進行内部往來(lái)的對帳,并且記錄詳細的核對信息,在整個(gè)公司可以随時(shí)查詢内部往來(lái)信息,避免内部應收款和應付款的不匹配。

■ 全面成效示意圖:

|