一(yī).産品概述

随着全球經濟一(yī)體(tǐ)化(huà)進程的加快(kuài),企業所面臨的經營環境發生(shēng)了(le)巨大的變化(huà),國内外市(shì)場(chǎng)競争日益加劇(jù),能(néng)否增強企業的競争力和提高企業的競争地位是取勝的關(guān)鍵。近年來(lái)越來(lái)越多的企業決策者與管理(lǐ)者已經意識到,僅僅重視(shì)常規的業務(wù)投資與運營管理(lǐ),已經難以确保企業适應環境變化(huà)和可持續發展。

當今企業的競争實質上(shàng)是企業成本的競争,關(guān)鍵是保持成本的競争優勢,成本管理(lǐ)體(tǐ)系能(néng)否提供與管理(lǐ)需要高度相關(guān)和充分(fēn)可靠的信息。而傳統的成本管理(lǐ)系統主要進行成本核算(suàn)統計,過于強調短期行為(wèi),獨立于公司的戰略,對許多企業而言,創造和保持競争優勢所需要的信息無法從傳統的成本管理(lǐ)信息體(tǐ)系中獲得。

現(xiàn)在需要的是一(yī)個(gè)長遠(yuǎn)的、具有戰略性的成本管理(lǐ)系統,結合企業戰略管理(lǐ)的目标,提供全方位、多角度、突破企業邊界的價值鏈成本的管理(lǐ),幫助企業決策者利用成本信息進行戰略選擇,強化(huà)所選擇戰略定位的同時(shí)降低(dī)成本。

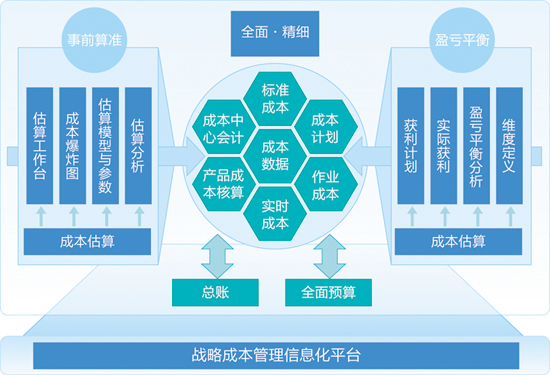

二.産品架構

浪潮ERP戰略成本支持建立同集團戰略相匹配的目标成本,通過成本計劃落實目标成本的達成步驟,通過成本中心會計和産品成本核算(suàn)進行成本控制,通過作(zuò)業成本管理(lǐ),全過程跟蹤生(shēng)産作(zuò)業與過程,幫助企業成本管理(lǐ)真正細化(huà)到車間(jiān)每一(yī)道工序、每一(yī)項作(zuò)業,利用精确的作(zuò)業成本信息改進作(zuò)業,消除不增值作(zuò)業,提高企業的市(shì)場(chǎng)競争能(néng)力和盈利能(néng)力。支持生(shēng)産計劃階段的成本預估以及訂單執行階段的實時(shí)成本統計。通過獲利分(fēn)析,幫助企業利用成本信息進行戰略選擇,以及評價不同産品的獲利情況以及不同競争戰略選擇執行狀況,保證戰略目标的實現(xiàn)。

三.方案價值

浪潮ERP戰略成本以戰略的眼光從成本的源頭識别成本驅動因素,對價值鏈進行成本管理(lǐ),運用成本數據和信息,為(wèi)戰略管理(lǐ)的每一(yī)個(gè)關(guān)鍵步驟提供戰略性成本信息,幫助企業建立價值創造型财務(wù)管理(lǐ)體(tǐ)系,打造長期成本競争優勢,提高成本競争能(néng)力。

1.為(wèi)戰略決策層帶來(lái)的價值

通過戰略成本關(guān)鍵應用,可以幫助企業進行成本分(fēn)析及考核,并建立多種成本預測模型,為(wèi)企業戰略管理(lǐ)提供成本決策數字化(huà)依據。

2.為(wèi)經營決策層帶來(lái)的價值

提供覆蓋全部産品生(shēng)命周期的成本控制點,成本管理(lǐ)不僅包括制造成本,還可貫穿于生(shēng)産管理(lǐ)的各個(gè)環節。隻有對生(shēng)産各個(gè)成本控制點進行管理(lǐ),才能(néng)達到戰略制造成本管理(lǐ)的目标。

強化(huà)了(le)成本的事(shì)前、事(shì)中控制和事(shì)後分(fēn)析。

事(shì)前管理(lǐ):在成本發生(shēng)前對成本進行控制,幫助企業建立全過程的目标成本體(tǐ)系。在新(xīn)産品正式生(shēng)産前,根據技術部的生(shēng)産配方和工藝要求預測産品的制造成本及成本構成,在銷售接單前對成本進行預估;在每個(gè)生(shēng)産任務(wù)确定開始前預測生(shēng)産任務(wù)的制造成本,确定計劃成本;在每個(gè)成本期間(jiān)确定成本中心産品的定額成本。

事(shì)中控制:在成本發生(shēng)過程中對成本進行控制。實現(xiàn)每個(gè)生(shēng)産任務(wù)生(shēng)産過程中的成本控制,即每個(gè)工序的成本控制;對每個(gè)成本期間(jiān)内的每個(gè)生(shēng)産任務(wù)的成本控制。

事(shì)後分(fēn)析:在成本發生(shēng)後對成本進行核算(suàn),分(fēn)析成本的構成及升高或降低(dī)的原因,以采取措施為(wèi)下(xià)個(gè)階段成本控制提供依據。實現(xiàn)在銷售相關(guān)的訂單生(shēng)産完成後,分(fēn)析銷售訂單的成本情況。

3.為(wèi)業務(wù)操作(zuò)層帶來(lái)的價值

提供成本中心的費用的歸集和分(fēn)配,以及産品成本計算(suàn),訂單成本計算(suàn),幫助企業及時(shí)計算(suàn)車間(jiān)成本,及時(shí)提供成本信息。簡化(huà)成本核算(suàn)工作(zuò),借助系統提高企業成本核算(suàn)效率和準确性,從而避免手工的繁重計算(suàn)和統計工作(zuò)。